Porez na imovinu je lokalni porez koji se plaća na pravo svojine i određena druga prava na nepokretnostima u Srbiji. Ovaj porez je regulisan Zakonom o porezima na imovinu, a prihod od njega pripada jedinicama lokalne samouprave.

Obveznici su fizička i pravna lica koja imaju pravo na nepokretnosti kao što su stanovi, kuće, poslovni prostori ili zemljište.

Šta se smatra nepokretnošću za potrebe poreza?

Porez na imovinu plaća se na sledeće vrste nepokretnosti:

- stanovi

- kuće

- poslovne zgrade i poslovni prostori

- garaže i garažna mesta

- građevinsko zemljište

- poljoprivredno zemljište

- druge nepokretnosti koje se mogu koristiti

Porez se plaća bez obzira na to da li se nepokretnost koristi ili ne.

Ko je obveznik poreza na imovinu?

Obveznik poreza na imovinu je lice koje ima jedno od sledećih prava na nepokretnosti:

- pravo svojine

- pravo korišćenja

- pravo držanja

- pravo zakupa na nepokretnosti u javnoj svojini (u određenim slučajevima)

Ako postoji više suvlasnika, svaki suvlasnik plaća porez srazmerno svom vlasničkom udelu.

Kako se obračunava porez na imovinu?

Način obračuna zavisi od toga da li obveznik vodi poslovne knjige.

Fizička lica i pravna lica koja ne vode poslovne knjige

Poreska osnovica se utvrđuje na osnovu:

- korisne površine nepokretnosti

- prosečne cene kvadratnog metra u zoni u kojoj se nepokretnost nalazi

Prosečne cene kvadratnog metra svake godine određuje lokalna samouprava na osnovu prometa nepokretnosti u određenoj zoni.

Pravna lica koja vode poslovne knjige

Kod pravnih lica koja vode poslovne knjige poreska osnovica predstavlja vrednost nepokretnosti iskazanu u poslovnim knjigama, u skladu sa računovodstvenim propisima.

Umanjenje poreza za stan u kojem obveznik živi

Za nepokretnost u kojoj obveznik ima prijavljeno prebivalište i u kojoj stanuje može se ostvariti:

umanjenje poreske osnovice za 50%,

ali najviše do iznosa propisanog zakonom za konkretnu poresku godinu.

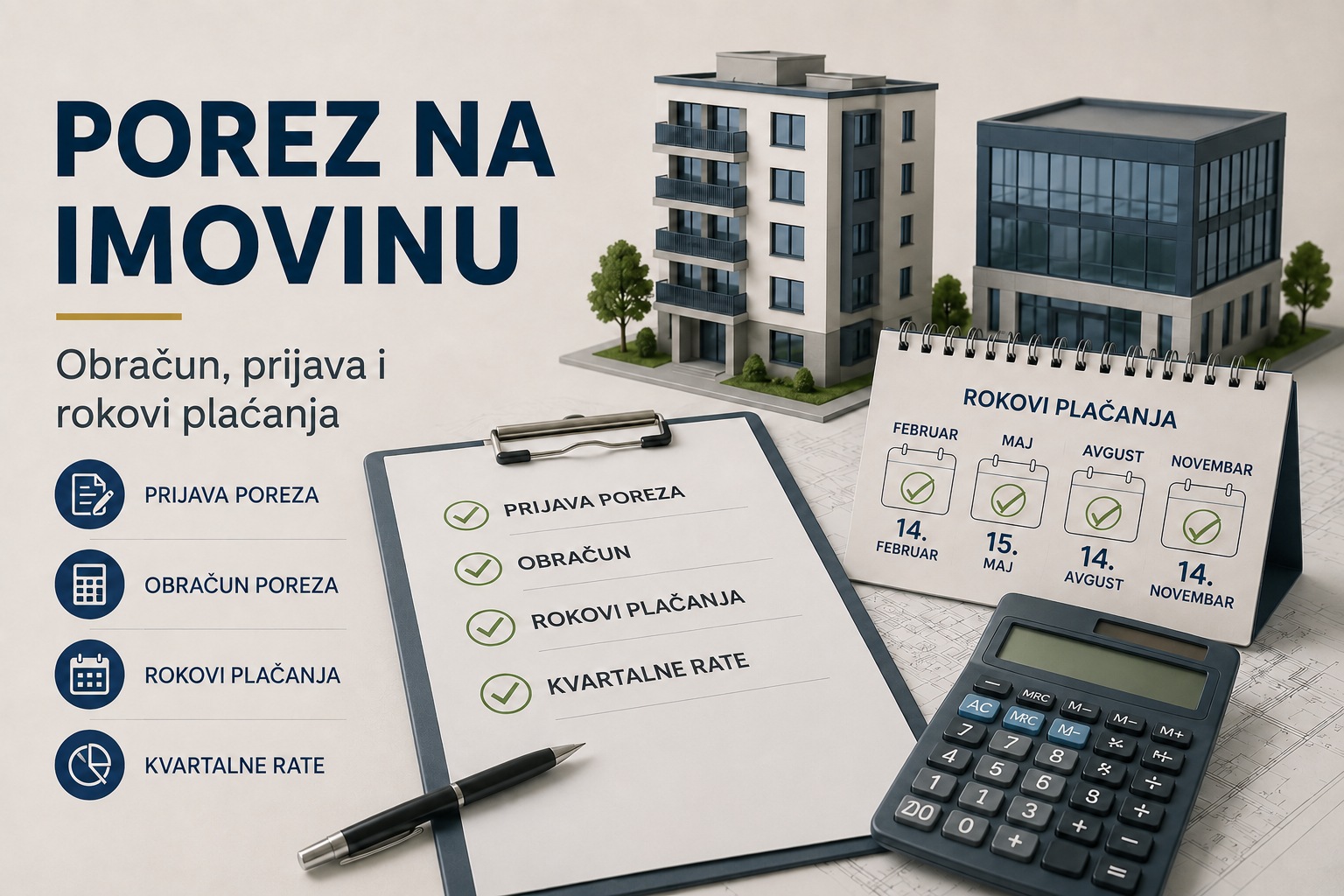

Kada se plaća porez na imovinu?

Porez na imovinu plaća se kvartalno, u četiri rate.

Rokovi za plaćanje su:

- 14. februar

- 15. maj

- 14. avgust

- 14. novembar

Ako se porez ne plati u propisanom roku, obračunava se zakonska zatezna kamata.

Obaveza prijave poreza na imovinu

Obveznik je dužan da podnese poresku prijavu lokalnoj poreskoj administraciji kada nastane promena koja utiče na obračun poreza, na primer:

- kupovina nepokretnosti

- nasleđivanje nepokretnosti

- sticanje nepokretnosti putem poklona

- izgradnja novog objekta

Poreska prijava podnosi se u roku od 30 dana od dana nastanka promene.

Najčešće greške poreskih obveznika

U praksi se često dešava da vlasnici nepokretnosti ne prijave promene koje utiču na porez na imovinu ili smatraju da će promene biti automatski evidentirane nakon kupoprodaje ili ostavinskog postupka.

Najčešće greške uključuju:

- nepodnošenje poreske prijave nakon kupovine nepokretnosti

- neprijavljivanje završenog objekta

- neprijavljivanje promena vlasništva nakon nasleđivanja ili poklona

- kašnjenje sa plaćanjem kvartalnih obaveza

Ovakve situacije mogu dovesti do obračuna kamate, dodatnih poreskih obaveza i prekršajnih sankcija.

Zaključak

Porez na imovinu predstavlja zakonsku obavezu svih vlasnika i nosilaca određenih prava na nepokretnostima u Srbiji. Visina poreza zavisi od vrednosti nepokretnosti, njene lokacije, površine i vrste objekta.

Pravovremena prijava promena i redovno plaćanje poreskih obaveza omogućavaju izbegavanje kamata i drugih poreskih sankcija.

Potrebna vam je pomoć oko poreskih prijava, obračuna poreza na imovinu ili drugih poreskih obaveza?

Tim Anex-a pruža stručnu podršku fizičkim licima, preduzetnicima i privrednim društvima u oblasti poreskog savetovanja i računovodstva.